Виды кредитов. Как выбрать хороший кредит?

Существует множество видов кредитов, каждый из которых имеет свои особенности и преимущества. Некоторые из самых распространенных видов кредитов включают в себя: Потребительский кредит: это

Существует множество видов кредитов, каждый из которых имеет свои особенности и преимущества. Некоторые из самых распространенных видов кредитов включают в себя: Потребительский кредит: это

В рамках недели финансовой грамотности объявленной Национальной Комисией по Финансовому Рынку Молдовы рады сообщить вам, что компания Imprumut.md открыта для финансовых консультаций всем желающим гражданам

Воспитание финансовой грамотности у детей и подростков — это важный аспект их обучения и развития. Ниже представлены несколько советов о том, как можно воспитывать финансовую

Если вы думаете о получении долгосрочных небанковских кредитов, вы, вероятно, заметили, что на рынке Республики Молдова существует довольно много вариантов и предложений как от банков,

Когда переезжаешь в новую квартиру или новый дом – это всегда счастье. Но что делать, когда эта мечта не может быть осуществлена из-за недостаточного капитала

Как сэкономить деньги? Далее мы представляем вам 10 как сэкономить деньги, которые вы можете внедрить в свою жизнь, не прибегая к кардинальным мерам. Когда речь

Кредит в леях Понятно, что когда вы решаете взять кредит, вам приходится принять несколько важных решений, которые окажут большое влияние на ваше будущее. Сколько вы

У всех нас бывают моменты, когда финансовые проблемы переворачивают все наши планы с ног на голову. В такие времена личный кредит действительно словно спасательный круг.

| # | Остаток кредита | Оплата кредита | Оплата процента | Всего |

|---|---|---|---|---|

| 1 | 10000.00 | 559.02 | 700.00 | 1259.02 |

| 2 | 9440.98 | 598.15 | 660.87 | 1259.02 |

| 3 | 8842.83 | 640.02 | 619.00 | 1259.02 |

| 4 | 8202.81 | 684.82 | 574.2 | 1259.02 |

| 5 | 7517.99 | 732.76 | 526.26 | 1259.02 |

| 6 | 6785.23 | 784.05 | 474.97 | 1259.02 |

| 7 | 6001.18 | 838.94 | 420.08 | 1259.02 |

| 8 | 5162.24 | 897.66 | 361.36 | 1259.02 |

| 9 | 5162.24 | 960.5 | 298.52 | 1259.02 |

| 10 | 3304.08 | 1027.73 | 231.29 | 1259.02 |

| 11 | 2276.35 | 1099.68 | 159.34 | 1259.02 |

| 12 | 1176.67 | 1176.67 | 82.37 | 1259.04 |

| Всего | 10000 | 5108.26 | 15108.26 |

Сумма кредита: 3000 — 50000 леев. Срок кредита: 2-36 месяцев. Цель кредита: для потребительских нужд физических лиц.

| # | Остаток кредита | Оплата кредита | Оплата процента | Всего |

|---|---|---|---|---|

| 1 | 30000.00 | 1884.76 | 1500 | 3384.76 |

| 2 | 28115.24 | 1979 | 1405.76 | 3384.76 |

| 3 | 26136.24 | 2077.95 | 1306.81 | 3384.76 |

| 4 | 24058.29 | 2181.85 | 1202.91 | 3384.76 |

| 5 | 21876.44 | 2290.94 | 1093.82 | 3384.76 |

| 6 | 19585.5 | 2405.48 | 979.28 | 3384.76 |

| 7 | 17180.02 | 2525.76 | 859 | 3384.76 |

| 8 | 14654.26 | 2652.05 | 732.71 | 3384.76 |

| 9 | 12002.21 | 2784.65 | 600.11 | 3384.76 |

| 10 | 9217.56 | 2923.88 | 460.88 | 3384.76 |

| 11 | 6293.68 | 3070.08 | 314.68 | 3384.76 |

| 12 | 3223.6 | 3223.6 | 161.18 | 3384.78 |

| Всего | 30000 | 10617.14 | 40617.14 |

Сумма кредита: 30000-70000 леев. Срок кредита: 2-36 месяцев. Цель кредита: для семейных нужд. <<

| # | Остаток кредита | Оплата кредита | Оплата процента | Всего |

|---|---|---|---|---|

| 1 | 40000.00 | 2513.02 | 2000 | 4513.02 |

| 2 | 37486.98 | 2638.67 | 1874.35 | 4513.02 |

| 3 | 34848.31 | 2770.6 | 1742.42 | 4513.02 |

| 4 | 32077.71 | 2909.13 | 1603.89 | 4513.02 |

| 5 | 29168.58 | 3054.59 | 1458.43 | 4513.02 |

| 6 | 26113.99 | 3207.32 | 1305.7 | 4513.02 |

| 7 | 22906.67 | 3367.69 | 1145.33 | 4513.02 |

| 8 | 19538.98 | 3536.07 | 976.95 | 4513.02 |

| 9 | 16002.91 | 3712.87 | 800.15 | 4513.02 |

| 10 | 12290.04 | 3898.52 | 614.5 | 4513.02 |

| 11 | 8391.52 | 4093.44 | 419.58 | 4513.02 |

| 12 | 4298.08 | 4298.08 | 214.9 | 4512.98 |

| Всего | 40000 | 14156.2 | 54156.2 |

| # | Остаток кредита | Оплата кредита | Оплата процента | Всего |

|---|---|---|---|---|

| 1 | 0 | |||

| Всего | 0 | 0 | 0 |

| # | Sold credit | Achitare credit | Achitarea dobânda | Achitat total |

|---|---|---|---|---|

| Всего |

| 1. Numele/denumirea şi datele de contact ale creditorului/intermediarului de credit | |

| Creditor Adresă Nr. telefon Adresa de e-mail Nr. fax Adresa web | O.C.N. «MSA Credit» S.R.L. or. Chișinău, str. Vasile Alecsandri 80/B, C2 022-85-71-17 info@imprumut.md n/a https://imprumut.md |

| 2. Descrierea principalelor caracteristici ale produsului de creditare | |

| Tipul de credit | De consum |

| Valoarea totală a creditului | lei |

| Condiţiile care reglementează tragerea creditului | Aveți de trecut 4 pași simpli pentru a obține banii:

|

| Durata contractului de credit | luni |

| Garanţii necesare | |

| 3. Costurile creditului | |

| Rata dobânzii aferente creditului sau, dacă este cazul, diferite rate ale dobânzii care se aplică contractului de credit | 49,80% (patruzeci și nouă virgulă optzeci procente) anual sau % ( procente) lunar rata dobânzii este fixă |

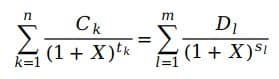

| Dobânda anuală efectivă (DAE) | Dobânda anuală efectivă (DAE) se calculează după formula următoare  unde: — X este DAE; — n este numărul ultimei trageri; — k este numărul unei trageri, astfel 1 ≤ k ≤ n, — Ck este valoarea tragerii k; — tk este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei trageri ulterioare, astfel tl = 0, — m este numărul ultimei rambursări sau plăţi; — l este numărul unei rambursări sau plăţi; — Dl este cuantumul unei rambursări sau plăţi; — sl este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei rambursări sau plăţi următoare. DAE pentru creditul de lei pe termen de luni constituie % |

| Costuri aferente | Creditorul percepe comisionul unic pentru examinarea documentelor in mărime de 0% din suma inițială a creditului (care se achită în rate lunare pe parcursul perioadei de creditare) și comisionul lunar de administrare în mărime de până la 0,04% pe zi din suma inițială a creditului. Alte comisioane nu sunt percepute de Creditor. |

| Costuri în caz de întârziere la plată | Se va percepe o penalitate, stabilită conform art. 947 – 953 din Codul Civil și prezentului Contract, în mărime de până la 0,04% pe zi din suma creditului datorat pentru fiecare zi de întârziere a plății. Împreună cu orice alte plați decât dobânda, suma penalității nu va depăși mai mult de 0,04% din valoarea totală a creditului pe o zi de credit. Penalitatea se calculează până la data achitării integrale a sumei de credit datorat. |

| 4. Alte aspecte juridice importante | |

| Dreptul de revocare | Dvs. aveți dreptul la revocarea contractului în conformitate cu prevederile art. 1052 – 1065 ale CC RM și art. 10, 18 a Legii nr. 202 din 12.07.2013 |

| Rambursare anticipată | Dvs. aveți dreptul la rambursarea anticipată a creditului. |

| Dacă este cazul: Creditorul are dreptul la compensaţie în caz de rambursare anticipată | În cazul rambursării anticipate, achitați un comision de rambursare anticipată în mărime de: 1% din valoarea creditului rambursat anticipat, dacă perioada de timp dintre rambursarea anticipată şi rezilierea convenită a contractului de credit este mai mare de un an; 0,5% din valoarea creditului rambursat anticipat, dacă perioada de timp dintre rambursarea anticipată şi data convenită pentru rezilierea contractului de credit nu este mai mare de un an. |

| Consultarea unei baze de date | Dvs. aveți dreptul să fiți informat gratuit, în conformitate cu art. 9 alin. (2) a Legii nr. 202 din 12.07.2013, asupra rezultatului consultării bazei de date realizate pentru analizarea solicitării Dvs. |

| Dreptul la un proiect de contract de credit | Dvs. aveți dreptul să primiți gratuit modelul contractului de credit. |

| 5. Ratele, care vor fi achitate | |

| Suma totală pe care va trebui să o achitaţi | Pentru un credit de lei pe termen de luni, urmează să se achite: lei – creditul oferit; lei – costul creditului. în total lei. |

| 1. Numele/denumirea şi datele de contact ale creditorului/intermediarului de credit | |

| Creditor Adresă Nr. telefon Adresa de e-mail Nr. fax Adresa web | O.C.N. «MSA Credit» S.R.L. or. Chișinău, str. Mitropolit Varlaam 63/23 022-85-71-17 info@imprumut.md n/a https://imprumut.md |

| 2. Descrierea principalelor caracteristici ale produsului de creditare | |

| Tipul de credit | Ipotecar |

| Valoarea totală a creditului | EUR |

| Condiţiile care reglementează tragerea creditului | Aveți de trecut 6 pași simpli pentru a obține banii:

|

| Durata contractului de credit | luni |

| Garanţii necesare | |

| 3. Costurile creditului | |

| Rata dobânzii aferente creditului sau, dacă este cazul, diferite rate ale dobânzii care se aplică contractului de credit: | 18,0% (optsprezece virgulă zero procente) anual sau 1,50% (unu virgulă cincizeci procente) lunar rata dobânzii este flotantă și poate fi modificată în funcție de modificarea costului resurselor atrase de creditor în EUR. În cazul modificării ratei dobânzii se permite achitarea anticipată a creditului fără achitarea comisionului de rambursare anticipată |

| Dobânda anuală efectivă (DAE) | Dobânda anuală efectivă (DAE) se calculează după formula următoare unde: — X este DAE; — n este numărul ultimei trageri; — k este numărul unei trageri, astfel 1 ≤ k ≤ n, — Ck este valoarea tragerii k; — tk este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei trageri ulterioare, astfel tl = 0, — m este numărul ultimei rambursări sau plăţi; — l este numărul unei rambursări sau plăţi; — Dl este cuantumul unei rambursări sau plăţi; — sl este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei rambursări sau plăţi următoare. DAE pentru creditul de EUR pe termen de luni constituie % |

| Costuri aferente | Creditorul percepe comisionul unic pentru examinarea documentelor in mărime de 0% din suma inițială a creditului (care se achită în rate lunare pe parcursul perioadei de creditare) și comisionul lunar de administrare în mărime de 0,2% din suma inițială a creditului. În cazul în care Debitorul va permite formarea restanței la credit mai mare de 30 de zile acesta va achita Creditorului suplimentar un comision de notificare în mărime de 5 EUR. În cazul în care Debitorul va permite formarea restanței la credit mai mare de 60 de zile acesta va achita Creditorului suplimentar un comision de reclamare în mărime de 5 EUR. În cazul în care Debitorul va permite formarea restanței la credit mai mare de 120 de zile acesta va achita Creditorului suplimentar un comision de gestionare a dosarului de credit problematic în mărime de 25 EUR. Alte comisioane nu sunt percepute de Creditor. |

| Costuri în caz de întârziere la plată | Se va percepe o penalitate, stabilită conform art. 947 – 953 din Codul Civil și prezentului Contract, în mărime de până la 0,04% pe zi din suma creditului datorat pentru fiecare zi de întârziere a plății. Împreună cu orice alte plați decât dobânda, suma penalității nu va depăși mai mult de 0,04% din valoarea totală a creditului pe o zi de credit. Penalitatea se calculează până la data achitării integrale a sumei de credit datorat. |

| 4. Alte aspecte juridice importante | |

| Dreptul de revocare | Dvs. aveți dreptul la revocarea contractului în conformitate cu prevederile art. 1052 – 1065 ale CC RM și art. 10, 18 a Legii nr. 202 din 12.07.2013 |

| Rambursare anticipată | Dvs. aveți dreptul la rambursarea anticipată a creditului. |

| Dacă este cazul: Creditorul are dreptul la compensaţie în caz de rambursare anticipată | În cazul rambursării anticipate, achitați un comision de rambursare anticipată în mărime de: 1% din valoarea creditului rambursat anticipat, dacă perioada de timp dintre rambursarea anticipată şi rezilierea convenită a contractului de credit este mai mare de un an; 0,5% din valoarea creditului rambursat anticipat, dacă perioada de timp dintre rambursarea anticipată şi data convenită pentru rezilierea contractului de credit nu este mai mare de un an. |

| Consultarea unei baze de date | Dvs. aveți dreptul să fiți informat gratuit, în conformitate cu art. 9 alin. (2) a Legii nr. 202 din 12.07.2013, asupra rezultatului consultării bazei de date realizate pentru analizarea solicitării Dvs. |

| Dreptul la un proiect de contract de credit | Dvs. aveți dreptul să primiți gratuit modelul contractului de credit. |

| 5. Ratele, care vor fi achitate | |

| Suma totală pe care va trebui să o achitaţi | Pentru un credit de EUR pe termen de luni, urmează să se achite: EUR – creditul oferit. EUR – costul creditului. în total EUR. Toate plățile se vor efectua în MDL la cursul de schimb valutar al EUR stabilit de B.C.”Comerțbank” S.A. pentru persoane juridice, dar nu mai puțin de cursul de schimb valutar al B.C.”Comerțbank” S.A. înregistrat la data punerii la dispoziția Debitorului a creditului. |

Так же вы можете оплатить кредит в терминалах, банках и почтовых отделениях вашего города:

POLITICA DE CONFIDENTIALITATE

În conformitate cu prevederile Legii nr. 133 din 08 iulie 2011 privind protecția datelor cu caracter personal, Organizația de Creditare Nebancară „MSA Credit” S.R.L., cu sediul în or. Chișinău, str. București, 67, înregistrată în Registrul de Stat al Persoanelor Juridice cu IDNO 1018600049319, prelucrează anumite date cu caracter personal precum este detaliat mai jos.

La cererea Clientului, Organizația de Creditare Nebancară „MSA Credit” S.R.L. va lua anumite măsuri indicate în prezenta Politică, legate de prelucrarea datelor personale înaintea încheierii contractului de credit în corespundere cu art. 5 alin.(5) lit a) din Legea 133 din 08 iulie 2011 privind protecția datelor cu caracter personal, precum și în vederea executării contractelor la care subiectul datelor cu caracter personal este parte.

O.C.N. „MSA Credit” S.R.L. este un operator de date cu caracter personal înregistrat la CNPDCP, sub numărul 0002201-001.

Principii privind Prelucrarea Datelor cu Caracter Personal ale Clientilor

Aceste principii privind Prelucrarea Datelor cu Caracter Personal ale Clientilor (numite in continuare principiile) descriu modul in care O.C.N. „MSA Credit” S.R.L. prelucreaza Datele cu Caracter Personal ale Clientilor sai si ale oricaror alte Persoane Vizate (in continuare dumneavoastra) in legatura cu serviciile oferite de O.C.N. „MSA Credit” S.R.L. Principiile se aplica daca Clientul utilizeaza, a utilizat sau si-a exprimat intentia de a utiliza, sau daca Clientul sau orice alta Persoana Vizata are orice fel de legatura cu produsele sau serviciile prestate de O.C.N. „MSA Credit” S.R.L., inclusiv inainte ca aceste principii sa intre in vigoare.

1. Definitii

1.1. Client – O persoana fizica ce utilizeaza, a utilizat sau si-a exprimat intentia de a utiliza produsele si serviciile oferite de O.C.N. „MSA Credit” S.R.L.

1.2. Reglementari privind Protectia Datelor Personale – Orice legi sau regulamente aplicabile care reglementeaza prelucrarea Datelor cu Caracter Personal, incluzand dar fara a se limita la Legea nr. 133 din 08 iulie 2011;

1.3. Creditor sau Operator – O.C.N. „MSA Credit” S.R.L. cu sediul în or. Chișinău, str. București, 67, înregistrată în Registrul de Stat al Persoanelor Juridice cu IDNO 1018600049319.

1.4. Date cu Caracter Personal – orice informaţie referitoare la o persoană fizică identificată sau identificabilă (subiect al datelor cu caracter personal). Persoana identificabilă este persoana care poate fi identificată, direct sau indirect, prin referire la un număr de identificare sau la unul ori mai multe elemente specifice identităţii sale fizice, fiziologice, psihice, economice, culturale sau sociale;

1.5. Prelucrare – Orice operatiune sau set de operatiuni realizate prin mijloace automatizate sau nu asupra Datelor cu Caracter Personal sau seturilor de Date cu Caracter Personal, precum colectarea, inregistrarea, stocarea, modificarea, acordarea accesului la, interogarea, transferul, vizualizarea acestora etc.

1.6. Perioadă precontractuală: perioada de timp din momentul când Clientul a furnizat Creditorului Datele Personale ale Clientuliu și informația necesară pentru evaluarea bonității (solvenței), precum și pentru aprobarea sau refuzul încheierii Contractului.

2. Scopul prezentei politici

Scopul prezentei politici este informarea a oricarei persoane fizice ale carei date cu caracter personal sunt prelucrate de catre Companie si se aplică la următoarele categorii pe persoane:

– Clientul – persoanele cu care Compania are încheiat contract de credit, potentiali clienti, persoane cu care Compania deruleaza tranzactii ocazionale, reprezentantii legali sau conventionali ai Clientului, Fidejusori, debitori gajiști, debitori ipotecari;

– Persoanele de contact, angajatii si/sau persoanele fizice desemnate de catre un Client al Companiei;

– Persoanele de contact, reprezentantii legali sau conventionali, colaboratori, angajati si/sau persoanele fizice desemnate de catre un partener contractual al Companiei;

– Candidati potențiali ce doresc sa ocupe posturi in cadrul Companiei;

– Vizitatorii site-urilor Companiei;

– Persoane fizice care au depus o petiție adresată Companiei, și nu se încadrează în categoriile enumerate mai sus.

Această Politică de confidenţialitate explică modul în care Compania prelucrează datele personale, de asemenea descrie, tipurile de informaţii personale prelucrate. Stabileşte, de asemenea, drepturile persoanelor vizate în legătură cu datele personale care sunt prelucrate de către Companie.

2. Operator de Date

2.1. O.C.N. „MSA Credit” S.R.L. este responsabila pentru procesarea Datelor dumneavoastra cu Caracter Personal si, drept urmare, trebuie considerata operator de date.

2.2. Prelucrarea Datelor dumneavoastra cu Caracter Personal se va supune legislatiei Republicii Moldova.

3. Colectarea Datelor cu Caracter Personal

O.C.N. „MSA Credit” S.R.L. colecteaza Datele dumneavoastra cu Caracter Personal in urmatoarele moduri:

3.1. Daca sunteti Client, fie transmiteti catre O.C.N. „MSA Credit” S.R.L. in mod direct Datele dumneavoastra cu Caracter Personal sau O.C.N. „MSA Credit” S.R.L. le colecteaza din utilizarea anterioara a serviciilor sale de catre dumneavoastra, atunci cand solicitati O.C.N. „MSA Credit” S.R.L. un credit sau alte servicii, fie O.C.N. „MSA Credit” S.R.L. le colecteaza din surse externe, atunci cand solicitati O.C.N. „MSA Credit” S.R.L. un credit sau alte servicii. Astfel de surse externe includ, fara limitare, registre publice si private (ex. birouri de credit) pe care O.C.N. „MSA Credit” S.R.L. le utilizeaza pentru a va identifica si a va verifica identitatea si pentru a realiza evaluari de credit si de risc. Datele dumneavoastra cu Caracter Personal solicitate depind de serviciile solicitate de dumneavoastra, spre ex. daca solicitati un credit, depuneti bani, etc.

3.2. De asemenea, colectam Date cu Caracter Personal prin mijloace automate atunci cand utilizati websiteul www.imprumut.md.

3.3. Datele cu Caracter Personal colectate sunt necesare pentru scopurile explicate mai jos, avand in vedere natura serviciilor si produselor oferite de O.C.N. „MSA Credit” S.R.L. si nevoia de a identifica adecvat Clientii si de a confirma bonitatea si credibilitatea acestora.

4. Date cu Caracter Personal Prelucrate

4.1. O.C.N. „MSA Credit” S.R.L. prelucreaza Datele cu Caracter Personal ale Clientului cu scopul de a incheia si indeplini Contractul incheiat cu Clientul. Acest lucru include identificarea adecvata a Clientului si realizarea de verificari si evaluari de credit si de risc legate de Client pentru a stabili daca si in ce conditii sa incheie Contractul cu Clientul. Baza legala pentru aceasta Prelucrare consta atat in incheierea si indeplinirea Contractului cu Clientul, cat si in interesele legitime ale O.C.N. „MSA Credit” S.R.L. de a se asigura ca Clientul este de incredere si solvabil si de a se asigura ca O.C.N. „MSA Credit” S.R.L. va incasa sumele datorate de acesta, cat si in obligatiile legale si de reglementare ale O.C.N. „MSA Credit” S.R.L. asa cum rezulta din legislatia aplicabila (inclusiv din legile si regulamentele care reglementeaza organizațiile de creditare nebancară cum ar fi obligatiile de a raporta organelor de reglementare, obligatiile de a identifica Clientul in mod corect (KYC-cunoasterea clientului) si de a se asigura de bonitatea si solvabilitatea Clientului conform regulilor si regulamentelor privind prevenirea și combaterea spălării banilor (AML) si finantării terorismului).

4.2. Datele cu caracter personal prelucrate de Companie

In cadrul activitatii pe care o desfasoara, Compania prelucreaza urmatoarele categorii de date cu caracter personal:

• Date de identificare și date de contact – Numele și Prenumele, codul clientului, IDNP, seria și numărul actului de identitate, data si locul nasterii, sexul, cetatenia, semnatura, locul si data nasterii, adresa de domiciliu, adresa de reședință, adresa de corespondență, numărul de telefon, fax, adresa de poştă electronică, , date de contact si de identificare pentru mijloace de comunicare la distanță, adresa IP a unui dispozitiv electronic, coduri unice de identificare (de exemplu: cod de client, user), coduri de autentificare, parole.

• Date si informatii cu caracter financiar necesare stabilirii capacitatii de plată – tipuri de venituri și cheltuieli, informații legate de istoricul de creditare, orice alte informații puse la dispoziție de către entități de tipul Biroul de Credite, datele privind bunurile detinute mobile/imobile (adrese, numere cadastrale, date din pașaportul tehnic al mijloacelor de transport).

• Date sociale si familiale – situatia familiala, profesia, ocupatia, locul de munca/numele angajatorului, asigurare medicală, formare profesionala, natura activitatii proprii, functia publica detinuta, expunerea politica (daca este cazul).

• Date referitoare la activități frauduloase – acuzații, condamnări legate de infracțiuni precum frauda, spalare de bani si finantarea actelor de terorism.

• Date referitoare la imagine și voce – imaginea (continuta in actele de identitate sau suprinsa de camerele de supraveghere video instalate in sediile Companiei), vocea, inclusiv in cadrul inregistrarilor convorbirilor telefonice.

4.3. O.C.N. „MSA Credit” S.R.L. prelucreaza, de asemenea, Date cu Caracter Personal colectate pentru scopurile de mai jos:

4.3.1. indeplinirea de catre O.C.N. „MSA Credit” S.R.L. a obligatiilor rezultate din lege (ex. reguli si regulamente pentru identificarea corecta a Clientului (KYC) privind prevenirea și combaterea spălării banilor (AML) si finantării terorismului) si de asigurare a bonitatii si solvabillitatii Clientului);

4.3.2. securizarea drepturilor O.C.N. „MSA Credit” S.R.L. (stabilirea, exercitarea si apararea impotriva plangerilor legale). Baza legala a acestei Prelucrari consta in interesele legitime ale O.C.N. „MSA Credit” S.R.L.;

4.3.3. evaluarea calitatii serviciilor O.C.N. „MSA Credit” S.R.L., inclusiv a serviciilor de asistenta a clientului si de asigurare a calitatii. Baza legala a acestei prelucrari consta in interesele legitime ale O.C.N. „MSA Credit” S.R.L. asupra evaluarii si dezvoltarii calitatii serviciului sau de asistenta a clientului.

5. Prelucrarea in baza acordului

5.1. O.C.N. „MSA Credit” S.R.L. prelucreaza, de asemenea, Datele cu Caracter Personal in baza acordului (e.g. pentru marketing direct si realizarea de cercetari de piata, pregatirea studiilor statistice si analizarea grupurilor de clienti, cotelor de piata de produse si servicii si a altor indicatori financiari precum si pentru raportarea si managementul riscului pentru a intelege mai bine asteptarile clientilor si pentru a dezvolta modelele, produsele, serviciile si procesele O.C.N. „MSA Credit” S.R.L. ).

5.2. Atunci cand prelucrarea se bazeaza pe acord, va puteti retrage acordul in orice moment, prin contactarea O.C.N. „MSA Credit” S.R.L. la datele de contact de mai jos. Retineti ca retragerea acordului nu afecteaza caracterul legal al Prelucrarii in baza acordului exprimat anterior retragerii.

5.3. În ceea ce priveste mesajele de marketing direct primite prin e-mail, va puteti retrage acordul si va puteti dezabona de la primirea altor e-mailuri prin apasarea pe linkul „dezabonare” de la sfarsitul fiecarui e-mail.

5.4. Vedeti, de asemenea, sectiunile de mai jos.

6. Temeiurile legale a prelucrării de date

6.1 Datele personale sunt prelucrate de catre Companie in baza urmatoarelor temeiuri legale:

a) in baza consimtamantului persoanei vizate, in temeiul art. 5 alin. (1) din Legea nr. 133. Dacă a fost solicitat și exprimat consimțământul fie la începutul relației cu Compania, fie ulterior, pentru anumite prelucrări de date, subiectul datelor poate să se răzgîndească în orice moment. Retragerea consimțământului nu va afecta legalitatea prelucrarii de date facuta anterior retragerii, precum și relația contractuală nu va suferi.

b) pentru executarea unui contract la care persoana vizata este parte sau pentru a face demersuri la cererea persoanei vizate inainte de incheierea unui contract (ex. furnizarea produsului creditar, comunicarea cu persoana vizata in vederea executarii contractului, analiza necesară evaluării capacității de plată, etc.), in temeiul art. 5 alin. (5) lit. a) din Legea nr. 133;

c) in vederea indeplinirii unei obligatii legale care ii revine Companiei (ex. efectuarea raportarilor catre autoritatile competente, cunoasterea clientelei in scopul prevenirii spalarii banilor si finantarii terorismului etc.), in temeiul art. 5 alin. (5) lit. b) și art. 2 alin. (2) lit. d) din Legea nr. 133;

d) in scopul intereselor legitime urmarite de Companie (ex. recuperarea creantelor aferente relatiei contractuale incheiate, asigurarea securitatii persoanelor si bunurilor etc.), dar avand in vedere protejarea intereselor, drepturilor si libertatilor fundamentale ale persoanei vizate, in temeiul art. 5 alin. (5) lit. e) din Legea 133.

7. Pastrarea datelor

7.1. O.C.N. „MSA Credit” S.R.L. pastreaza Datele dumneavoastra cu Caracter Personal conform instructiunilor din industrie atat timp cat este necesar pentru realizarea scopurilor pentru care au fost colectate sau atat timp cat este necesar pentru a-si proteja drepturile sau atat cat este solicitat prin actele legale aplicabile. Va rugam sa retineti ca daca aceleasi Date cu Caracter Personal sunt Prelucrate pentru mai multe scopuri, Datele cu Caracter Personal vor fi pastrate pentru cea mai mare perioada aplicabila. Perioada maxima aplicabila este perioada de limitare a pretentiilor rezultate dintr-o tranzactie, care este de pana la 10 ani de la data ultimei tranzactii dau de la data inchiderii contului, care dintre date fiind cea mai recenta.

8. Drepturile dumneavoastra

8.1. in masura in care se impune prin Regulamentele aplicabile Datelor cu Caracter Personal, dumneavoastra aveti toate drepturile unei Persoane Vizate in ceea ce priveste Datele dumneavoastra cu Caracter Personal. Pentru o informare completă, subiecții datelor beneficiază de următoarele drepturi cu privire exclusiva la datele cu caracter personal ce îi vizează, prevăzute de Legea nr. 133.

Vă comunicăm că Dvs.:

în baza art. 13 al Legii privind protecția datelor cu caracter personal aveți dreptul de acces la datele Dvs. personale, prelucrate de Compania noastră.

în baza art. 14 al Legii privind protecția datelor cu caracter personal aveți dreptul de intervenție asupra datelor Dvs. personale, prelucrate de către Compania noastră.

în baza art. 16 al Legii privind protecția datelor cu caracter personal aveți dreptul de opoziție privind prelucrarea de Compania noastră a datelor Dvs. personale.

în baza art. 5 al Legii privind protecția datelor cu caracter personal Consimțământul subiectului datelor cu caracter personal nu este cerut în cazurile în care prelucrarea este necesară pentru executarea unui contract la care subiectul datelor cu caracter personal este parte sau pentru luarea unor măsuri înaintea încheierii contractului, la cererea acestuia.

9.1. daca veti considera ca v-au fost incalcate drepturile, veti avea dreptul de a depune o plangere la:

— serviciul de asistenta clienti al O.C.N. „MSA Credit” S.R.L. sau

— responsabilul cu protectia datelor din cadrul O.C.N. „MSA Credit” S.R.L. sau;

— CNPDCP sau;

— instante in cazul in care considerati ca v-au fost incalcate drepturile.

10. Dezvăluirea prin transmitere a datelor personale

In vederea indeplinirii scopurilor de prelucrare enumerate în punctul 2 a prezentei politici, Compania poate transmite o parte sau toate categoriile de date cu caracter personal catre urmatorii destinatari:

– angajaților Companie din cadrul departamentelor specifice;

– institutii publice de supraveghere a activitatii de creditare nebancară;

– autoritati publice (de ex: Serviciul Fiscal de Stat, Serviciul pentru Prevenirea si Combaterea Spalarii Banilor);

– unor entitati organizate ca Birouri de Credit;

– executori judecatoresti, notari publici, auditori;

– instante judecatoresti;

– partneneri contractuali și prestatori de servicii cum ar fi: companii de colectare debite sau de recuperare a creanțelor, etc.;

Compania efectueaza o evaluare prealabila adecvata în selectarea furnizorilor de servicii si impune acestora masuri de securitate, tehnice si organizatorice adecvate în vederea protejarii datelor cu caracter personal si pentru a prelucra datele cu caracter personal numai conform legislației din domeniul datelor cu character personal.

11. Modificarea principiilor

11.1 Prevederile din prezenta Politică vor fi supuse modificării sau revizuirii periodic sau de ori de cite ori va fi necesar. Politica data, precum și orice modificare propusă va fi adusă la cunostință Utilizatorului și persoanelor vizate prin publicarea versiunii actualizate pe site-ul Companiei, cît și la panourile informative din incintele Oficiilor Companiei.

Compania își rezervă dreptul de a efectua în orice moment modificări la Politica cu privire la protecția și Confidențialitatea Datelor, fără obligația de notificare, în cazul în care modificarea respectivă este impusă de legislația în vigoare.

12. Contact

12.1. Pentru orice nelamurire cu privire la Prelucrarea Datelor dumneavoastra cu Caracter Personal de catre O.C.N. „MSA Credit” S.R.L. sau daca doriti sa va exercitati drepturile ca Persoana Vizata, va rugam sa ne contactati la datele de mai sus.

12.2. O.C.N. „MSA Credit” S.R.L. a numit un responsabil cu protectia datelor pe care il puteti contacta, de asemenea, la urmatoarele date de contact: pdcp@imprumut.md

Reproducerea materialelor de pe site este autorizata, cu menţionarea sursei şi în limitele prevazute de legislatia drepturilor de autor şi a drepturilor conexe în vigoare. În cazul în care este nevoie de obţinerea unui acord prealabil în vederea reproducerii materialelor de pe site, obligaţia de a obţine acest acord anuleaza autorizaţia sus menţionată.

Restricţia de a reproduce materialele de pe site va fi clar indicată acolo unde este cazul.

1.1 Prezentul Regulament este elaborat în conformitate cu Statutul O.C.N. «MSA Credit» S.R.L. (în continuare Organizația), Legea RM Nr. 1 din 16.03.2018 cu privire la organizațiile de creditare nebancară, Legea RM Nr. 202 din 12.07.2013 privind contractele de credit pentru consumatori, Legea RM Nr. 308 din 22.12.2017 cu privire la prevenirea şi combaterea spălării banilor și finanțării terorismului, Codul civil al Republicii Moldova, Legea RM Nr. 845 din 03.01.1992 cu privire la antreprenoriat și întreprinderi, Legea RM Nr. 105-XV din 13.03.2003 privind protecția consumatorilor, Legea RM Nr. 122-XVI din 29.05.2008 privind birourile istoriilor de credit, Legea RM Nr. 133 din 08.07.2011 privind protecția datelor cu caracter personal.

1.2 Prezentul Regulament este elaborat în scopul stabilirii regulilor în cadrul Organizației care se referă la modul de evaluare a bonității beneficiarului serviciilor Organizației, la criteriile și la condițiile prestării acestor servicii, inclusiv dezvăluirea componentelor costului total al serviciului, modului de calcul al penalității și ratei dobânzii, precum și modul de garantare de către client a rambursării la scadență a creditului sau leasingului financiar primite.

1.3 Prezentul Regulament este destinat tuturor subdiviziunilor Organizației și se aplică acestora conform funcțiilor ce le revin și activităților specifice.

2 Glosar

În sensul prezentului Regulament următoarele noțiuni semnifică:

3 Principii de activitate

3.1 Prin prezentul Regulament se stabilesc următoarele principii de activitate ale Organizației:

4 Condiții de prestare a serviciilor de creditare nebancară

4.1 Prin prezentul Regulament se stabilesc următoarele tipuri de produse de creditare nebancară oferite de Organizație:

4.1.1 După tipul de asigurare:

4.1.2 După scop:

4.1.3 După termen:

4.2 Prin prezentul Regulament se stabilesc următoarele componente ale costului total al serviciului achitate de către debitori pentru utilizarea creditului:

4.2.1 Dobânda pentru utilizarea împrumutului;

4.2.2 Dobânda de întârziere;

4.2.3 Comision unic la eliberarea creditului pentru examinarea documentelor;

4.2.4 Penalitatea pentru întârziere.

4.3 În conformitate cu prevederile art. 22 din Lege RM Nr. 62 din 21.03.2008 privind reglementarea valutară, toate creditele Organizației se eliberează în moneda națională.

4.4 Organizația eliberează credite în moneda națională (cu și fără atașare la cursul valutei străine conform prevederilor contractuale în dependență de valuta resurselor atrase pentru finanțarea tranzacției) în suma minimă de 100 MDL până la suma maxima de 1 500 000 MDL.

4.5 Organizația eliberează credite cu rata dobânzii fixă. Mărimea ratei dobânzii variază de la 0% până la 20% lunar. Rata dobânzii depinde de mărimea creditului, termenul creditului, garanțiile prezentate de client, istoria creditară a clientului, existența/lipsa altor datorii. Dobânda la credit este negociată cu fiecare client în parte și poate fi majorată sau micșorată în dependență de criteriile de eligibilitate pe care le întrunește clientul și riscurile asumate de către creditor. Decizia finală privind mărimea dobânzii stabilite se ia de Comitetul de creditare al Organizației.

4.6 Durata contractelor de credit nebancare eliberate de Organizația variază de la termen minim de 1 lună până la termenul maxim de 60 luni, însă în cazurile contractelor de credit asigurate prin ipotecă durata contractului poate fi stabilită de comun acord cu clientul pe un termen mai mare de 60 de luni.

4.7 La semnarea contractelor de credit Organizația percepe un comision unic la eliberarea creditului pentru examinarea documentelor. Mărimea comisionului depinde de tipul creditului, mărimea creditului, istoria creditară a clientului ș.a. Mărimea comisionului nu poate fi mai mare de 5% din suma creditului solicitat.

4.8 În conformitate cu prevederile art. 5 a Legii nr. 202 din 12.07.2013 privind contractele de credit pentru consumatori, Organizația furnizează clientului, în baza clauzelor și a condițiilor de creditare oferite informația cu privire la dobânda anuală efectivă la contractul de credit solicitat. În conformitate cu prevederile art. 3 a legii menționate mai sus dobânda anuală efectivă (DAE) reprezintă costul total al creditului pentru consumator exprimat ca procent anual din valoarea totală a creditului. Ecuația fundamentală, care stabilește dobânda anuală efectivă (DAE), exprimă, pe perioada unui an, egalitatea dintre valoarea totală prezentă a tragerilor, pe de o parte, și valoarea totală prezentă a rambursărilor și a costurilor suportate, pe de altă parte, adică:

4.9 Prin prezentul regulament se stabilește că Organizația de comun acord cu clientul stabilesc modul achitării (anuități, rate, integral) și frecvența plăților. Clientul la alegere poate să restituie creditul obținut prin achitarea tranșelor lunare egale sau prin achitarea tranșelor în descreștere.

4.10 Prin prezentul Regulament se stabilesc următoarele componente ale costului total al serviciului achitate de către debitori pentru utilizarea leasingului financiar:

4.10.1 Dobânda de leasing

4.10.2 Comision, taxe de gestiune

4.10.3 Penalitatea pentru întârziere.

4.11 Leasingul financiar poate fie eliberat în valuta națională sau în valută străină (Euro, USD) în dependență de valuta resurselor atrase pentru finanțarea tranzacției.

4.12 Organizația eliberează leasingul financiar în suma maxima (în echivalent MDL) de 1 500 000 MDL.

5 Modalitatea evaluării bonității clientului

5.1 Prin prezentul Regulament se stabilește ca Organizația poate solicita de la client următoarele documente necesare pentru examinarea cererii cu privire la eliberarea creditului:

5.1.1 Document de identificare a clientului (ex. Buletinul de identitate al clientului persoană fizică, etc.);

5.1.2 Document/confirmare a veniturilor (ex. Certificatul de salariu, etc.);

5.1.3 Documente ce confirmă dreptul de proprietate, după caz;

5.1.4 Organizația poate solicita orice alt document necesar pentru analizarea bonității clientului.

5.2 Organizația va evalua bonitatea clientului în fiecare caz individual reieșind din mai mulți factori (modul de evaluare a bonității clientului):

5.3 Organizația eliberează clientului creditul în cazul în care acesta (si/sau fidejusorii) îndeplinește criteriile și condițiile de prestare a serviciilor și anume:

5.4 Decizia finală cu privire la aprobarea sau refuzul solicitării clientului cu privire la eliberarea a creditului se ia de Comitetul de creditare prin majoritatea voturilor membrilor comitetului. Membrii Comitetului de creditare iau decizii cu privire la aprobarea sau refuzul solicitării clientului în mod independent și imparțial, după intima convingere respectând prevederile prezentului Regulament, doar după analiza documentelor prezentate de către client, informația prezentată de către birourile istoriilor de credit (după necesitate) și acumulată de către Organizație din sursele publice. În cazul apariției dubiilor referitor la bonitatea clientului Comitetul de creditare poate solicita prezentarea documentelor / informației suplimentare și doar după analiza acestora să ia o decizie finală.

5.5 Condițiile aferente fiecărui produs creditar se stabilesc prin Instrucțiunile interne respective.

6 Modalitatea de prestare a serviciilor de creditare

6.1 Pentru a beneficia de serviciile de creditare de la Organizația clientul potențial urmează să depună cererea cu privire la eliberarea creditului. Cererea poate fi depusă on-line pe pagina web a Organizației, prin telefon, sau direct la oficiul Organizației.

6.2 Soluționarea cererii – in urma analizării cererii clientului Organizația ia o decizie de a aproba cererea clientului, ori de a refuza în eliberarea creditului, in cazul în care clientul nu întrunește condițiile stabilite în p. 5 al prezentului Regulament.

6.3 Semnarea actelor – după aprobarea cererii de eliberare a creditului, clientul se prezintă la oficiul Organizației, ori după caz, în cazul contractului de credit legat, la sediul Vânzătorului pentru semnarea setului documentelor necesare pentru obținerea creditului.

6.4 Eliberarea creditului – după semnarea de către client a setului documentelor Organizația transferă suma creditului pe contul curent al clientului indicat de către acesta la semnarea contractului, ori pe orice alt cont indicat de către client.

7 Modalitatea de executare a contractului de către client

7.1 Conform contractului de credit se stabilește graficul de plată, astfel ca într-o luna (30/31 zile) de la semnarea contractului să fie achitată prima rată lunară, ulterior achitarea are loc în același ritm, până la rambursarea integrală a creditului. Restituirea creditului sau plata conform graficului poate avea loc:

7.2 Efectele rambursării anticipate – în cazul rambursării anticipate, clientul achită un comision de rambursare anticipată în mărime de:

7.3 Penalitățile aferente contractului de credit – Organizația va percepe o penalitate, stabilită conform art. 625-630 din Codul Civil și Contractul de credit semnat în mărime de 0,5% (jumătate de procent) din suma datorată pentru fiecare zi de întârziere a plății, aplicată la suma datorată pentru toată perioada de întârziere. Penalitatea se calculează până la data achitării integrale a sumei datorate.

7.4 Dobânda de întârziere – Organizația va avea dreptul să solicite, iar clientul va avea obligația de a plăti dobândă de întârziere conform art. 619 al Codului Civil și stabilită de comun acord cu clientul și Organizație în mărime de la 0 până la 20% lunar.

8 Dispoziții finale

8.1 Prezentul regulament intră în vigoare din momentul aprobării. Regulamentul cu privire la prestarea serviciilor Nr. RE2018-002.01 din 29.10.2018 se consideră abrogat.

8.2 Prezentul regulament poate fi modificat și completat în baza schimbărilor intervenite în legislația în vigoare și în actele normative corespunzătoare.